Kinh tế - Thị trường

Lãi “bèo”, vì đâu Dalatmilk có giá khởi điểm tới 40,000 đồng/cp?

Ngày 11/12 tới, Công ty TNHH MTV Bò sữa TPHCM sẽ bán đấu giá 376,922 cp, tương ứng 5.35% vốn điều lệ của CTCP Sữa Đà Lạt (Dalatmilk) với mức khởi điểm lên tới 40,000 đồng/cp. Đây được coi là mức giá rất cao so với vốn điều lệ 70.5 tỷ đồng và con số lợi nhuận mà công ty ghi nhận được trong thời gian qua. Tất nhiên, mức giá đó không thể so sánh được với “ông lớn” đang niêm yết Vinamik (VNM) hiện là 101,000 đồng/cp, nhưng lại gấp 2.6 lần Hanoimilk (HNM) khi chỉ 15,000 đồng/cp dù vốn điều lệ của HNM tới 125 tỷ đồng.

Theo bản công bố thông tin, mức giá khởi điểm này được căn cứ vào phiếu chào mua của các nhà đầu tư đã gửi để xác định giá khởi điểm.

Trong khi đó, tại bản tin ngày đầu tháng 11/2014, CTCP Chứng khoán Rồng Việt (VDS) cho biết sau khi gặp gỡ, đại diện của VNM tiết lộ trong thời gian qua VNM đã tiến hành đàm phán mua lại Dalatmilk và đã gần đi đến thỏa thuận quan trọng. Với quy mô của VNM, họ chủ yếu hướng đến mục tiêu mở rộng diện tích trang trại từ nông trường rộng đến 560ha tại Lâm Đồng của Dalatmilk hơn là thương hiệu và thị trường của công ty này. Tuy nhiên, thương vụ cuối cùng đã không thành công. Theo thông tin chưa được xác nhận, TH True Milk đã nhanh tay hơn và kết quả có vẻ như chỉ còn chờ ngày công bố.

Được biết, tính đến cuối năm 2013, bên cạnh Công ty Bò sữa TPHCM, Dalatmilk còn có 6 cổ đông lớn nắm giữ trên 5% cổ phần gồm: Hoya Construction (37%), CTCP ADEC (8.17%), Cty TNHH VOVO (7.52%), Tổng Công ty Chăn nuôi Việt Nam (6%), Park Si Box (6.5%) và ông Đinh Lê Chiến (5.79%).

Dalatmilk có gì?

Dalatmilk hoạt động chính gồm trồng rừng và chăm sóc rừng, chăn nuôi bò; chế biến sữa; chế biến rau quả đông lạnh.

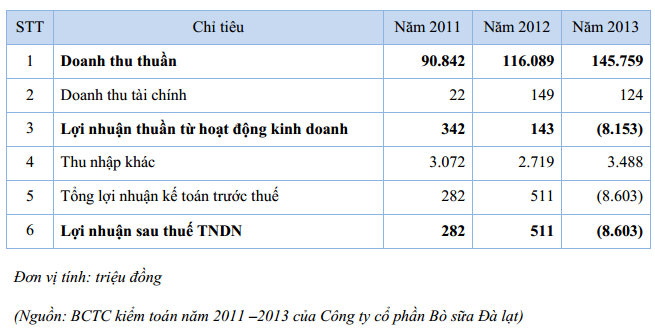

Nếu xét về kết quả kinh doanh thì Dalatmilk không tạo ấn tượng. Trong 3 năm 2011-2013, lãi lẹt đẹt vài trăm triệu đồng, thậm chí năm 2013 lỗ 8.6 tỷ đồng. Đặc biệt, khả năng sinh lời của Dalatmilk chưa hề đạt tới ngưỡng 1%. Những yếu thế này được Dalatmilk lý giải do thương hiệu mới, xây dựng thị trường và hệ thống phân phối còn nhiều khó khăn… trong khi đó các loại chi phí ngày càng tăng.

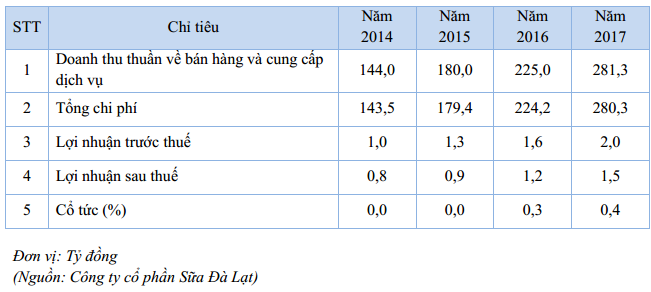

Qua năm 2014, theo kế hoạch, Dalatmilk đặt mục tiêu lợi nhuận sau thuế 800 triệu đồng, tuy nhiên đến nay đã gần hết năm nhưng vẫn chưa có thông tin kết quả nào trong năm 2014 của đơn vị này. Trong khi đó, chỉ tiêu cổ tức mãi tới năm 2016 mới có với mức 0.3%, tương ứng lợi nhuận sau thuế sẽ lên mức 1.2 tỷ đồng.

Kết quả kinh doanh 3 năm gần nhất của Dalatmilk

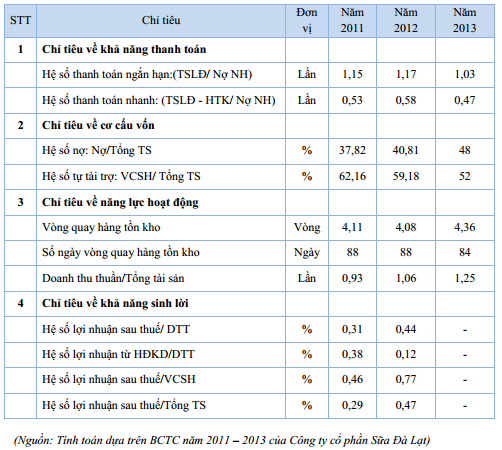

Một số chỉ tiêu cơ bản giai đoạn 2011-2013

Kế hoạch giai đoạn 2014-2017

Tuy nhiên, công ty cũng có thuận lợi là giá sữa tươi và giá bò giống trên thị trường tăng, chăn nuôi bò sữa có lãi nên vùng nguyên liệu không ngừng tăng sản lượng, tạo điều kiện tốt cho hoạt động thu mua sữa và tiêu thụ con giống.

Đặc biệt, điểm thu hút nhà đầu tư, mà có lẽ cũng là vấn đề mà các doanh nghiệp cùng ngành quan tâm chính là vùng chăn nuôi. Tuy thương hiệu chưa mạnh nhưng Dalatmilk đang sở hữu trên 2,800 con bò các loại, 800 con dê giống thịt cùng với trên 3,330ha đất nông nghiệp (trong đó có 2,860ha là cao su và 440ha đồng cỏ).

Các hợp đồng thuê và sử dụng đất của Dalatmilk

|

Nguồn: Bản công bố thông tin của Dalatmilk |

Thanh Nụ